无套进入内谢11P视频A片 到底存多少钱,才敢退休养老?我认真算了一笔账,100万真不够!

点击关注毯叔私密小号无套进入内谢11P视频A片

回复“搞钱书单”领【9本高分搞钱书单】

大家好,我是毯叔。

前几天我和朋友吃饭,聊着聊着聊到他的退休计划。

原本他的FIRE(提前退休)目标是存够500万,但现在有了两个娃,只能把目标上调到800万。

“你说,800万退休到底够不够?”他问我。

这个问题把我也问住了,因为它背后涉及的因素太多:在哪个城市?打算过什么质量的退休生活?未来通胀会是什么样?

但这个问题,对我们每个人又都很重要,所以必须算算清楚。

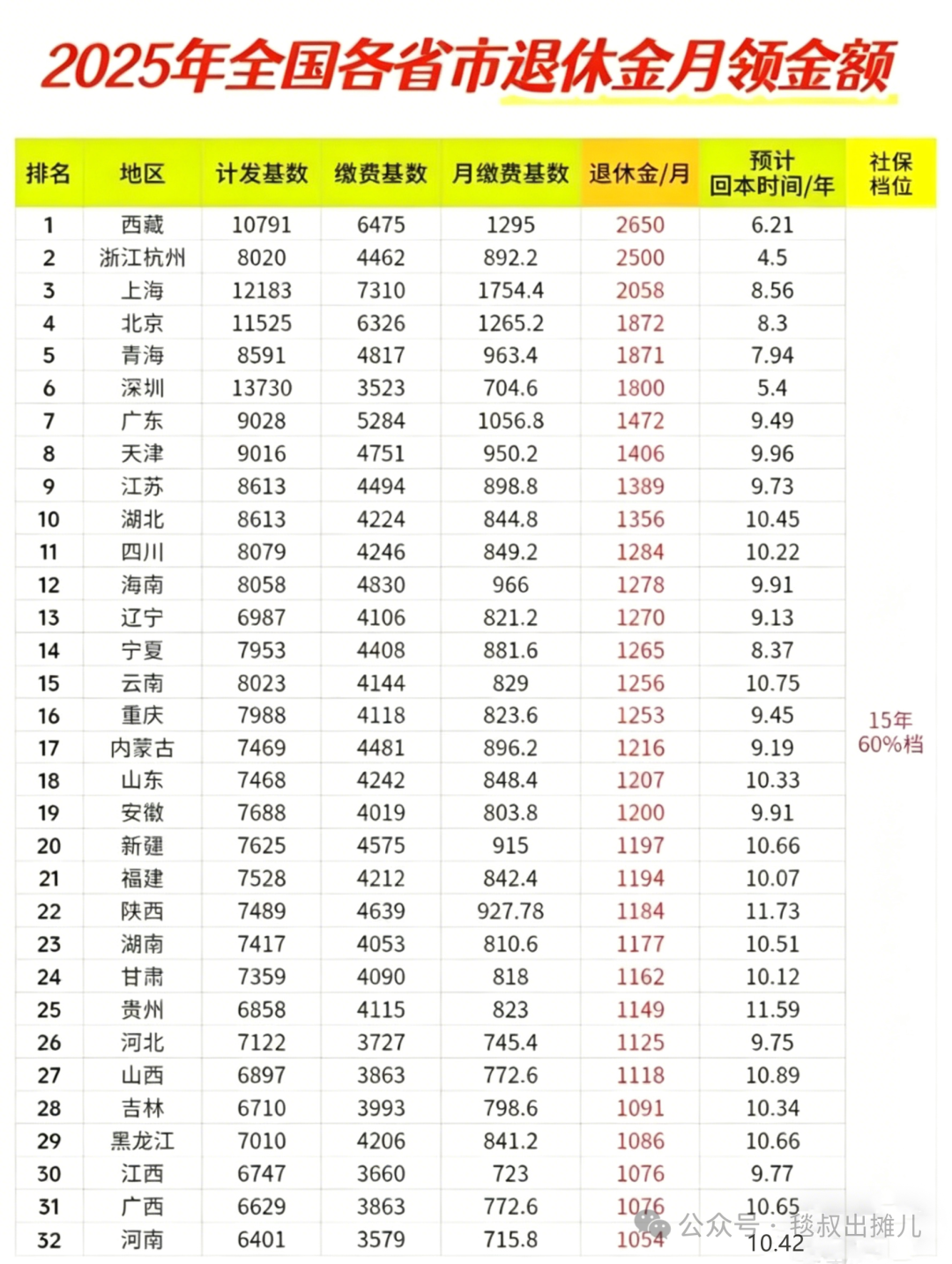

正好前两天,我看到一张图《2025年全国各省市退休金月领金额》。

数据很扎实,也很现实。

全国绝大部分省份,按养老保险缴费15年、60%最低档次测算,居民退休金都在2000元以下。

2000块钱,想体面养老,够吗?

当然不够。

那到底要有多少钱,才敢退休?今天我来给大家认真算一算。

要计算这个问题,第一步,先要盘清楚你的退休金缺口到底有多大。

什么意思?我给大家举个例子:

假设你退休前月薪税后到手1万,退休后想维持80%的生活水平,也就是每月花8000元。

按2000元/月的基本退休金来补,你的缺口就是6000元/月,一年是7.2万。

注意,这还没算医疗和大病支出,那是另一笔账,年轻时就得提前备着。

那这6000块的退休金缺口,靠什么来补?

很多人都知道:要多缴社保、补充个人养老金、存钱、买保险、做投资。

道理都懂,但问题是,行动能不能跟上?

以及需要用什么样的规划去执行?、

这些都是难题。

给大家分享一份我最近看到的晨星发布的《2025年度退休收入报告》,里面有一个思考框架,很有参考价值。

晨星的研究团队基于对未来30年市场回报和通胀的预测,模拟了上千种可能的市场情境,得出一个结论:

如果你想让退休金持续30年不枯竭,成功率做到90%,那么每年可以安全提取的金额,大约是退休时总资产的3.9%。

接着上面的例子来推演一下。

如果你希望退休后每年从投资组合里提取7.2万用于生活,那你需要准备大概多少钱?

7.2万 ÷ 3.9% = 约184.6万。

眼尖的朋友可能看出来了,这和FIRE圈里经典的“4%法则”很像。只不过晨星的3.9%基于更保守的预测和动态调整,相当于给老办法加了层安全垫。

如果你的退休周期更长——比如活到90岁,需要撑40年——那安全提取比例要降到3.3%,门槛就直接抬到了218万。

再强调一句:这笔184.6万,只是补生活缺口用的。

生病之后的护理、康复、长期照护费用,还没算在里面。那是另一个维度的账。

账算完了,接下来回到实际问题:这笔钱怎么攒?

我来说两个必要步骤:先盘家底,再做配置。

第一步,先把自己的资产底子盘清楚。

你现在收入来源有哪些?负债有多少?每个月实际能存下来多少钱?

不了解自己的家底,配置就是空谈。

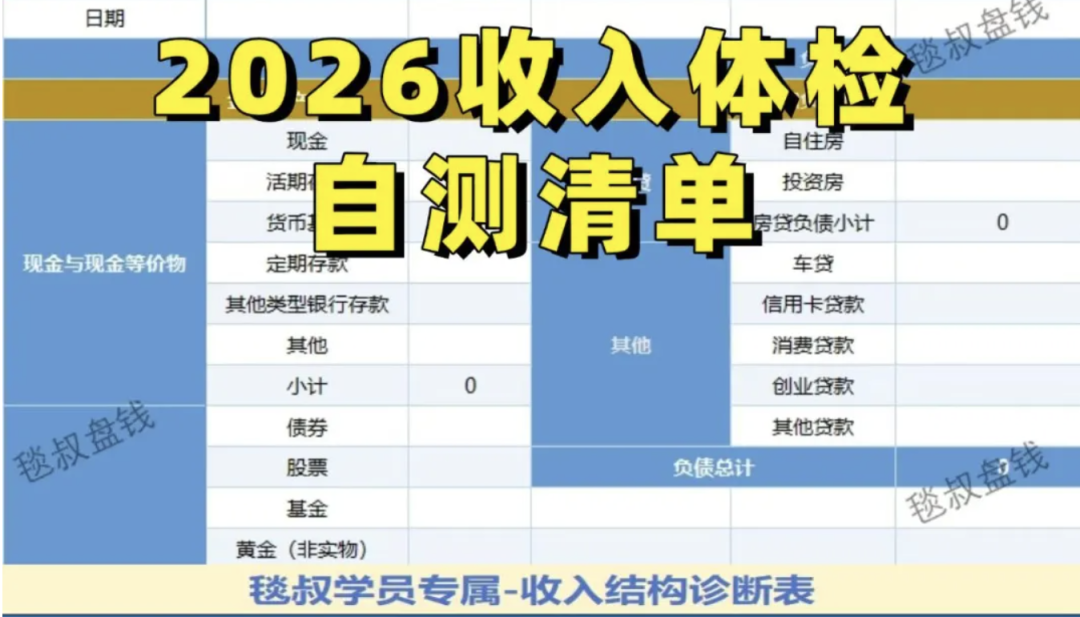

建议你用体检清单把收入结构、资产负债全列出来,看清楚自己真实的财务状况,久久高清成人无套再谈下一步。(还没有清单的,文末私信我来领。)

第二步,根据自己的实际情况来配置资产。

要知道,不同年龄、不同收入、不同家庭结构、不同风险偏好,配置策略差别会很大。

我整理了一个简单的参考框架:

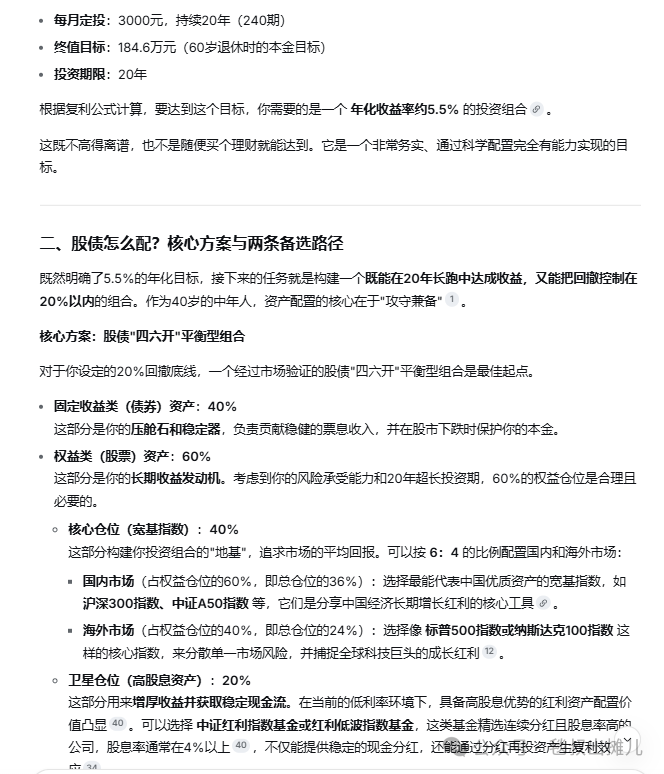

比如,收入有限的30岁朋友,积累这184.6万的核心方法,是强制储蓄+稳定增值。

而40岁和50岁的配置逻辑也不一样——年轻时还能适当搏一搏,临近退休就要以稳健为主,别让辛苦攒的钱最后几年大幅缩水。

具体数字怎么配?我建议你直接问AI,效率最高。

举个例子,你可以这样问:

“我今年40岁,有50万存款,每月能结余3000元,目标60岁退休,需要准备184.6万,可以承受20%以内的亏损,资产配置在股票和债券中,应该怎么做?比例大概是多少?有什么标的可以推荐?”

AI会给你非常详细的方案:

但要注意一点——AI有时候会有“数据幻觉”,可能会编造不存在的基金代码或者引用过时的收益率数据。

建议你同时问两三个AI(DeepSeek、ChatGPT、Kimi),交叉验证一下,再拿AI的方案去金融网站核实。

如果你想更保守一些,也可以参考晨星报告的建议:股票配置30%~50%、债券配置50%~70%。这个组合安全性更高,无套进入内谢11P视频A片但要实现184.6万的目标,需要每月储蓄的金额会更高,或需要更长的时间。

盘完了这笔账,接下来和大家说下我的建议。

如果你正好在30到50岁这个积累阶段,别光焦虑,一定要先把下面这4件事干了。

一件一件来,每做完一件,你的养老底气就厚一分。

第一,算清你的退休缺口,保持清醒

去支付宝、微信或者社保局App查一下你目前的社保缴费基数,结合所在省份的平均养老金水平,大概估算一下退休能拿多少。然后算缺口,把数字写下来。只有真正看见差距,你才会有动力去补。

第二,检查社保缴纳情况,别断了这条最稳的船

不管是在公司上班还是灵活就业,社保一定要交,而且尽量按实际工资交。千万别为了每个月多省几百块,让公司按最低基数帮你交,更不能断缴。这条线一断,亏的远不止那几百块。

图源:网络

第三,审视你的资产配置,优化股债投资比例

如果你手里的钱全扔银行吃利息,或者全压在股市里赌一把,这两种都存在问题。赶紧拉个表格,把股票、基金、理财、存款全列出来,看看权益类占比该设多少。配错了,比不配还可怕。

第四,这个月就设好自动扣款,别等

钱是等不来的,是靠纪律攒出来的。哪怕你每月只投1000块,哪怕只买一只宽基指数,只要开始了,复利就会帮你干活。别等下个月有钱再说,没有“下个月”。

其实我知道,退休对很多朋友来说,还是一件很遥远的事。

但正因为遥远,你手里才握着最大的武器——时间。

20年的时间,足够让每个月攒下的3000块,滚成一百多万。

今天你做的每一个微小动作,都是在给60岁的自己递砖头。

千万别等到50岁才开始慌,那时候能补的课,就真的太多了。

养老这件事,不怕慢,就怕站着不动!

最后,如果你不了解自己的退休缺口到底有多大、资产配置该怎么调,可以+我好友uncletan004,我给你发一份《2026收入体检清单》——里面有收入结构诊断表和资产负债表,填一遍,你自己的财务问题就能看得一清二楚。

*「毯叔盘钱」所有内容系个人观点,仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。市场有风险,投资需谨慎,请读者结合个人财务状况,独立决策。

想了解更多财富干货,欢迎加入我的

加入即享受:搞钱干货+多场实战+AI分享+1V1答疑+密训直播+研报分享+多维创收等10大权益,如果你想在2026好好搞钱,这个星球你一定要拥有!

目前星球运营已满一年,去年荣获星球官方新星榜Top 10,足以证明它的价值。

2026年新增更多重磅权益!如小红书虚拟资料、公众号爆文写作,AI视频,以及更多有热点、有正反馈、变现快的搞钱项目,只要你参加一个,就能赚回学费,详细了解。

为了感谢大家的支持和信任,星球限时新人特惠,仅需199元即可加入星球。

每天只需4毛钱,就能获取2026满满一年的搞钱干货!

扫码购买后,加我微信(uncletan006),拉你加入搞钱年度交流社群。

点击关注毯叔私密小号

回复“搞钱书单”

领【9本高分搞钱书单】全集

觉得内容不错,点个“在看”,分享给朋友吧~